Quantitative Easing, saison 2

A quoi servira la nouvelle injection de liquidités de 600 Mia USD qu’a annoncé la Fed hier, qui est au passage un montant inférieur aux prévisions médianes allant de 1'000 à 4'000 Mia USD – les plus keynésiens ayant même calculé un « besoin d’argent » de 10'000 Mia USD ? Pas à l’investisseur particulier ni au consommateur car, nous l’avons vu tout récemment, la consommation est en panne, et l’élément-clé d’un retour à la confiance est une baisse du chômage durable.

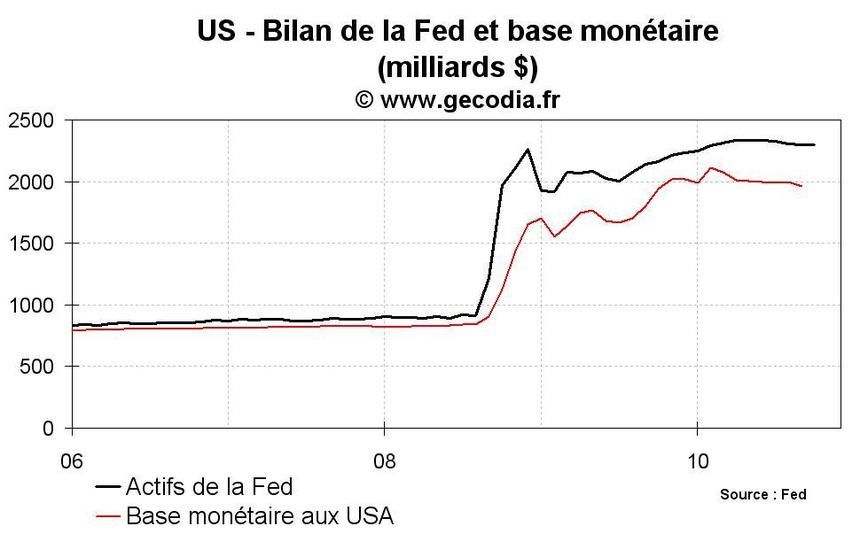

La Fed, qui a déjà dans ses livres un montant supérieur à 2'300 Mia USD, va donc imprimer ces billets, et rajouter leur valeur faciale à son actif, puis les distribuer aux acteurs économiques qu’elle finance à très bon compte, à savoir les banques.

Ces banques, déjà noyées sous les liquidités, vont directement reprêter la plus grande partie de cette monnaie, décidément multipliable à l’infini, à la Fed pour en obtenir un rendement minimum. Voyons en graphique ce que donnent ces opérations dans le bilan de la Réserve fédérale .

Ce circuit bien fermé depuis le début de la crise – plus de la moitié des « prêts » revient dans ses comptes, le reste étant géré par les banques sur les marchés, pour bien les soutenir - est bien la preuve que la relance de l’économie par l’injection de liquidités ne fonctionne pas, ou plus.

Il s’agit donc d’une énième opération de soutien aux banques qui, en recevant cette monnaie, peuvent se recapitaliser à très bon compte, sont capables par la même occasion de transférer leurs actifs toxiques vers la banque centrale, et de les troquer contre de l’argent frais, puisque la Fed leur garantit l'achat de ces actifs.

C’est, pour les autorités, aussi une manière un peu simpliste d’éviter que les établissements financiers ne recourent au deleveraging massif pour rembourser ou combler les « trous » qui apparaîtraient dans leurs bilans en cas de nouvelle comptabilisation de moins-values sur actifs toxiques.

Car ce deleveraging massif serait annonciateur d’une déflation - cette situation où, dans un contexte de baisse générale des prix, les acteurs économiques postposent leurs décisions d’achat – qui matraquerait définitivement tout espoir de reprise. La Fed n’a jamais caché son combat permanent contre la déflation, quitte même à ne plus maîtriser l’inflation à venir suite aux prestations d’heures supplémentaires de l’imprimante à billets.

Pour terminer, un tour d’horizon sur l’actualité bancaire du jour :

(i)Freddie Mac, déclencheur avec Fannie Mae de la crise des subprimes et déjà sauvé par l’Etat, annonce 2.5 Mia USD de pertes sur le 3ème trimestre suite à d’importantes dépréciations d’actifs immobiliers, et prévient que le quatrième trimestre sera encore plus catastrophique.

(ii) BNP Paribas annonce une fois de plus d’excellents résultats et un bénéfice de 1.9 Mia EUR sur le T3, avec une amélioration des ratios officiels de Bâle III.

En regardant les comptes plus en détail, nous ne trouvons malheureusement aucune données de bilan au 30 septembre – la banque ne communiquant que sur ses résultats -, mais, sur base des comptes du 30 juin dernier, et avec notre ratio basique d’homme de la rue - fonds propres de la banque rapportés au total des actifs en dépôt - l’on constate que BNP Paribas détient 30 fois plus d’actifs sous gestion qu’elle n’a de fonds propres.

Ce qui signifie qu’une dépréciation de 3% de ses actifs suffirait à annihiler l’entièreté de ses fonds propres.

Du ratio officiel (Tier one) de 11.2% - qui prétend rassurer les marchés -, notre ratio simpliste nous ramène à 3 % ! La marge de sécurité est insignifiante, et nous conforte dans notre choix de rester bien à l’écart du secteur bancaire.

/image%2F1014074%2F20180207%2Fob_27cce2_20180207-reaction-apres-6-baisse.PNG)

/image%2F1014074%2F20160930%2Fob_392e24_gold.png)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/idata%2F1684390%2F08-2010%2F06-2012%2F100314-march-annif.png)