Taux d’intérêts négatifs et negative carry : la seconde mort du système bancaire

Les émissions d’obligation à taux négatifs se multiplient.

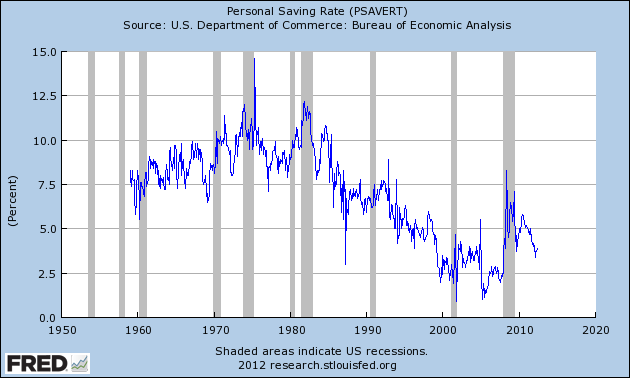

Plus la cause-racine de la crise tarde à être attaquée, et même peut-être résolue, plus les investisseurs, dont les gouvernements ont bonne conscience de la réserve constituée par leur taux d’épargne – notez la « meilleure mise à contribution de l’épargne privée » en page 8 de ce plan de relance marginal - , préfèrent perdre un peu de rémunération, et être sûrs de retrouver leur épargne à l’échéance, plutôt qu’accepter un risque non mesuré d’investissement en le plaçant dans un actif à risque.

Ce changement de la donne va accélérer la chute des marges bancaires, qu’elles tentent tant bien que mal, et avec de l’argent qu’elles n’ont pas, de restaurer, et va les forcer à devoir trouver un nouvel angle d’attaque pour une stratégie commerciale.

Auparavant, lorsque l’argent placé en banque s’appréciait au fur et à mesure que le temps passait, puisque le taux d’intérêt était supérieur à l’inflation, et que la défiance envers le système communautariste européen n’était pas de mise, les banques faisaient du profit sur la reprise des montants sous gestion placés à long terme, qu’elles re-prêtaient à court terme, pour profiter de ce déséquilibre, et gagner une marge réelle sur une double utilisation virtuelle de ces fonds.

Nous avions déjà à l’époque soutenu que lorsque les établissements financiers concoctaient ces plans – et encore aujourd’hui - elles devaient signaler à leurs clients épargnants que leur argent allait être re-prêté à des tiers et serait donc indisponible le temps du nouveau prêt.

Un extrait de compte qui montre un solde à 0€ lorsque le client avait déposé 10’000€ par exemple Pas très confortable pour le banquier, mais efficace pour lutter contre l’expansion monétaire virtuelle qui a mené à la fin d’un système..

A partir de 2007, tout ce montage traditionnel invisible s’est rapidement montré dangereux, la perte de montants parfois significatifs pour les épargnants en termes de pouvoir d’achat, les ayant forcés à utiliser leur épargne pour maintenir un certain train de vie.

On connaît la suite : pour compenser cette érosion des dépôts, et pour que ces établissements soient capable de faire face à leurs engagements quant aux demandes de remboursement de montants prêtés de multiples fois, les banques centrales sont intervenues.

Et il semble que LTRO1 et LTRO2 n’aient vraiment pas été suffisants pour y remédier.

Dorénavant l’argent perd de sa valeur dès qu’on le place sans s’en occuper activement.

Plus le temps passe, moins les dépôts auront donc de la valeur en taux réels.

Les banques ne pourront pas répéter le scénario du prêt de l’argent censé ne pas être retiré à court ou moyen terme, pour le remettre en circulation à court terme, et vivre sur le différentiel de taux.

Elles vont maintenant, pour être capable de redresser ce déséquilibre et pouvoir retrouver une rentabilité à court terme, devoir conseiller à leurs clients de vendre leurs actifs, et donc accélérer le deleveraging en cours, pour obtenir du cash à court terme qui va leur permettre de combler la perte de revenus. En d’autres termes, elles vont devoir adopter une politique qui mènera à un appauvrissement global du système.

Nul doute que, comme cette politique commerciale n’aboutira pas, la banque centrale prendra alors un rôle encore plus…central en leur prêtant aussi à des taux d’intérêt négatifs.

/image%2F1014074%2F20160124%2Fob_211ecd_20160123-wti.PNG)

/idata%2F1684390%2F08-2010%2F06-2012%2Frussia-gdp-per-capita.png)

/idata%2F1684390%2F08-2010%2F06-2012%2FVizual-Statistix--Photo.png)

/idata%2F1684390%2F08-2010%2F06-2012%2Fbilan-bce-0713.png)