Augmentation de capital et credit scoring de la BCE

21 Décembre 2010 , Rédigé par jean-christophe duplat

La BCE a annoncé en fin de semaine dernière vouloir opérer une augmentation de son capital à concurrence de 5 Mia EUR. Le timing de l’opération est interpellant, car le deal doit être conclu, rondement mené et publié officiellement en moins de 3 semaines : la BCE a besoin de cet argent pour le 29 décembre, afin qu’elle puisse un petit peu gonfler ses fonds propres pour la « photo »de ses comptes annuels du 31 décembre.

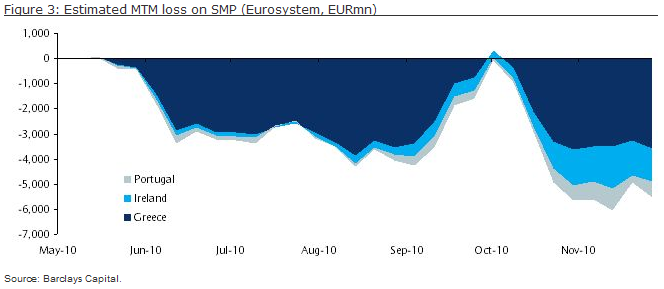

Nous pouvons plutôt penser qu’elle veut garder des fonds propres positifs avant de devoir déprécier une série d’obligations grecques, irlandaises et portugaises achetées cette année. Barclays a calculé la dépréciation que la BCE devrait enregistrer dans ses comptes ; elle s’élève justement à…5 Mia EUR à l’heure actuelle.

Les actionnaires de la BCE sont les banques centrales européennes, l’Allemagne étant au capital de la BCE à concurrence de 30%, les autres pays de l’Eurozone en ayant 40%, le reste étant détenu par des banques centrales n’ayant pas encore adopté l’euro. Ces derniers ne devant pas souscrire à l’opération, seuls 3.50 Mia EUR ou 70% du capital à lever seront donc ajoutés aux fonds propres de la BCE en fin d’année.

Ces augmentations de capital très rapides, fortement dilutives parce qu’on lève plus de 100% du capitale existant, ça ne vous rappelle rien ? De multiples banques – privées à l’époque, publiques maintenant - l’ont fait avec quelques mois d’avance. Fortis ou RBS entre autres

Alors, à quoi ressemble le bilan de la BCE ?

Noyés en pages 220 et 221 de ses derniers comptes annuels, l’on y trouve :

- un total d’actif de 138 Mia EUR,

- un capital de 4.1 Mia EUR, et un bénéfice reporté de 2.2 Mia EUR, puis

- un ensemble de dettes de 117 Mia EUR

Une société de « credit scoring » y trouverait donc un ratio de solvabilité de 4.5%, beaucoup trop faible, un actif circulant inférieur à l’ensemble des dettes et n’offrant aucune marge de sécurité dans un tel investissement.

En outre elle se poserait des questions sur le poste « titres en euros émis par des résidents de la zone euro », ce nouveau poste d’actif qui n’existait pas en 2008, et qui représente 2.2 Mia d’obligations d’état, sans la moindre réduction de valeur en résultats. C’est de plus un poste-clé qui devrait avoir évolué très fortement en 2010.

Gageons que cette étude se terminerait par un laconique « il est préférable de n’accepter que des paiements cash de cette entreprise », ce qu’elle fait d’ailleurs magnifiquement bien !

Actionnaires particuliers de la BNB, soyez regardants sur ce dans quoi va investir votre véhicule coté. Peut-être fera-t-elle à son tour une augmentation de capital dilutive pour répercuter cette aide à fuir en avant qu’elle offre à la BCE ? Une augmentation de capital à laquelle l’état belge participera à concurrence de ses 50%dans le capital de la BNB.

/image%2F1014074%2F20240522%2Fob_f16d1f_73-24.png)

/image%2F1014074%2F20240223%2Fob_45b12d_capture-d-ecran-2024-02-23-191848.png)

/image%2F1014074%2F20240201%2Fob_c6afe5_capture-d-ecran-2024-02-01-074053.png)

/image%2F1014074%2F20240103%2Fob_0a32ee_capture-d-ecran-2024-01-03-123443.png)

Newsletter

Abonnez-vous pour être averti des nouveaux articles publiés.

Pages

Catégories

- 126 Marchés financiers

- 88 Economie

- 68 Macro-économie

- 13 or

- 11 Economie Politique

- 10 Indicateurs avancés

- 9 USA

- 6 Analyse Financière

- 6 Inflation

- 5 Devises

- 5 Japon

- 4 europe grèce

- 3 théories et modèles

- 2 Chine

- 2 EURUSD

- 2 Europe - Italie

- 2 portefeuille de crise

- 1 0

- 1 Défiscalisation

- 1 bitcoin

- 1 inflation

- 1 or ; obligations

- 1 pétrole